So geht die Gewinnschwellenanalyse in der Gastronomie

Die Gewinnschwellenanalyse zeigt, wie viel Umsatz Ihr Betrieb braucht, um rentabel zu sein. Das geht sehr einfach.

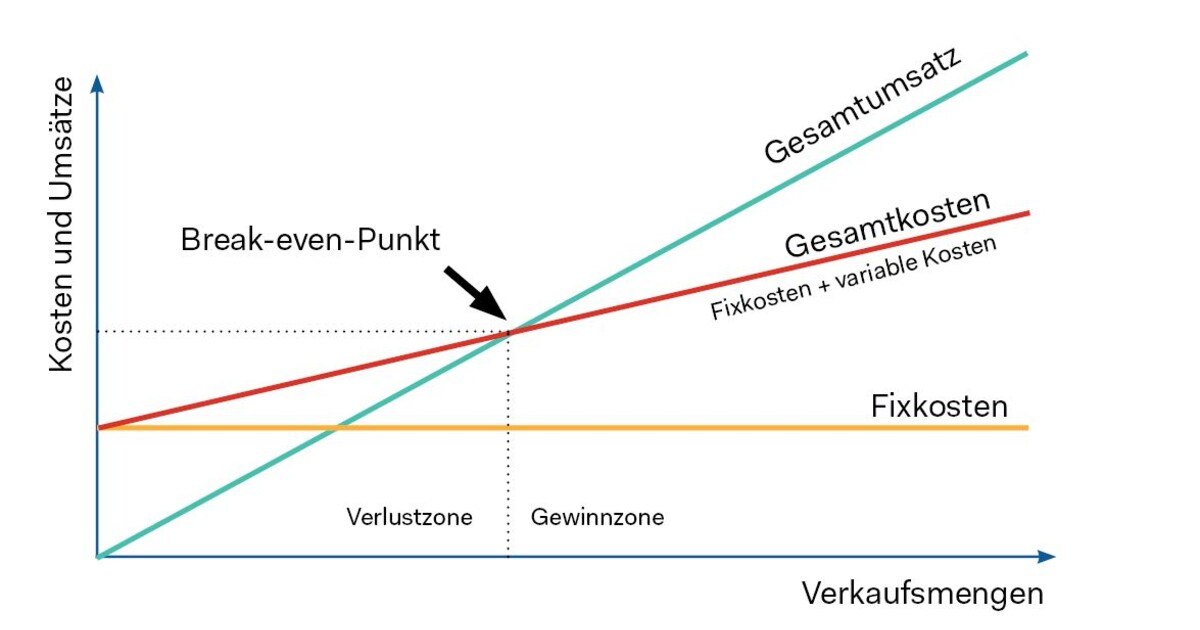

Nachdem wir uns in den letzten Ausgaben mit der Deckungsbeitragsrechnung bzw. Rohaufschlagsrechnung sowie der Kontrolle dieser beschäftigt haben, werden wir in dieser Ausgabe darauf aufbauen und uns mit der Gewinnschwellenanalyse (Break-even-Analyse) auseinandersetzen. Mit dieser wird ermittelt, welcher Umsatz notwendig ist, um mit Ihrem Betrieb in die Gewinnzone (= notwendiger Mindestumsatz) zu kommen.

Dabei wird berechnet, ob die Summe der erzielten Rohaufschläge (DB) reicht, um die fixen Kosten – also jene Ausgaben, die unabhängig von der Gästeanzahl bzw. vom Umsatz anfallen, abzudecken – inkl. allfälliger Kapitaltilgungen für Kredite und Gewinnentnahmen. (siehe Grafik 1)

Wenn nun ein Umsatz von 200 erzielt wird, bei einem Wareneinsatz bzw. Einkaufspreis von 60 (entspricht somit 30 % des Umsatzes), so ist der Deckungsbeitrag (Rohaufschlag) 140, was 70 % vom Umsatz entspricht. Zur Deckung der fixen Kosten stehen 140 zur Verfügung, was sohin 233 % des Wareneinsatzes von 60 entspricht. Wenn die fixen Kosten somit exakt 140 betragen, wäre diesfalls die Gewinnschwelle ein Umsatz von 200.

Tipp

Wird eine Gewinnschwellenanalyse nur für den gesamten Betrieb durchgeführt, besteht die Gefahr, dass Verluste bei Teilbetrieben oder Sparten nicht auffallen, weil diese durch die positiven Ergebnisse anderer Sparten ausgeglichen werden. Mit einer (vorerst) getrennten Analyse pro Sparte bzw. Teilbetrieb kann auch der Verkauf gesteuert werden bzw. deckt dies auf, welche Sparten das höchste Gewinnpotenzial beinhalten und in welchen Bereichen Umsatzsteigerungen anzustreben sind.

Bzw. eine andere Herangehensweise ist:

Wenn Sie den Deckungsbeitrag in % des Netto-Umsatzes (in diesem Beispiel 70 %) sowie die Fixkosten (in diesem Beispiel 140,-) kennen, können Sie die Gewinnschwelle wie folgt ermitteln:

(Fixkosten / Deckungsbeitrag in %) x 100

(140 / 70) * 100 = 200,-

Bei einem Umsatz in Höhe von 200 Euro wirtschaften Sie in diesem Beispiel somit exakt kostendeckend.

Wenn Sie in diesem Beispiel weniger als 200 Euro Umsatz erwirtschaften, dann machen Sie Verlust. Können Sie hingegen über das Jahr gesehen mehr Einnahmen erzielen, dann treten Sie in die Gewinnzone ein (= Break-even-Point).

Eine Break-even-Analyse sollte am besten für jede einzelne Sparte (sofern möglich) bzw. jeden Teilbetrieb oder jede Filiale ermittelt werden. Das setzt voraus, dass nicht nur die Fixkosten pro Sparte bzw. Filiale abzuleiten sind, sondern auch ein eigener Prozentsatz des Wareneinsatzes bzw. Einkaufspreises pro Teilbetrieb oder Produktsparte.

Werden dann die Einzelergebnisse zusammengezählt, müssen nur noch die Fixkosten des gesamten Unternehmens abgezogen werden, um ein Gesamtergebnis zu erhalten.

Die Experten

Prof. Rudolf Siart und René Lipkovich arbeiten als Wirtschaftsprüfer und Steuerberater in Wien. Einen Rohaufschlagsrechner sowie weitere Tipps und Informationen stehen auf www.slt.at zur Verfügung.