Österreich steht in wirtschaftlicher Hinsicht für hohe Arbeitskosten. In der Rangliste der OECD-Länder belegt Österreich mittlerweile Platz vier, was die Höhe der Arbeitskosten betrifft. Für viele Branchen ist das ein Warnsignal, für den Tourismus aber zunehmend ein existenzielles Problem. Zwischen 2019 und 2025 sind die Mitarbeiterkosten um satte 37 Prozent gestiegen – ein Anstieg, der tiefgreifende strukturelle Auswirkungen hat. Denn nirgendwo sind die Lohnkosten so stark gestiegen wie im Tourismus: In der Gesamtwirtschaft sind diese um 28 Prozent höher als vor sechs Jahren, in der Eurozone nur um 17 Prozent.

Der Tourismus hatte lange Zeit mit einem Imageproblem zu kämpfen: schlechte Bezahlung, harte Arbeitsbedingungen und geringe Wertschätzung. Dieses Bild hält sich hartnäckig – doch es entspricht längst nicht mehr der Realität. Längst hat sich der Tourismussektor zu einem beliebten Arbeitgeber entwickelt, mit Rekordbeschäftigung und mit Löhnen, die sich im Einklang mit anderen Branchen bewegen. Die gesamten Mitarbeiterkosten pro Vollzeitäquivalent (VZÄ) belaufen sich auf monatlich EUR 3.437,50 bzw. auf jährlich EUR 48.100,–. Doch genau hier liegt das Dilemma: Während andere Branchen Preiserhöhungen besser abfedern oder weitergeben können, stößt der Tourismus – insbesondere im Sommer – an natürliche Grenzen.

Sommergeschäft: Wenn sich Leistung nicht mehr rechnet

Österreichs Touristiker überdenken derzeit insbesondere das Sommergeschäft. Warum? Die Gäste zeigen sich in der warmen Jahreszeit preissensibler, während die Lohnkosten konstant hoch bleiben. Die Kalkulation geht schlichtweg nicht mehr auf, da auch eine Konsumzurückhaltung bereits angekommen ist. Als Reaktion auf diese ökonomischen Realitäten ziehen sich viele Gastronomen aus dem À-la-carte-Betrieb zurück.

Standortnachteil gegenüber Mitbewerberländern

Während Mitbewerberländer im Mittelmeerraum mit deutlich niedrigeren Arbeitskosten operieren können, steigen in Österreich die Mitarbeiteraufwendungen kontinuierlich. Die daraus entstehenden Standortnachteile im internationalen Wettbewerb sind offensichtlich. Gerade im Dienstleistungssektor, wo der Mitarbeiteraufwand einen Großteil der Betriebskosten ausmacht (in Restaurantbetrieben bei 39 % des betrieblichen Umsatzes), spitzt sich die Lage zu. Selbst bei hoher Qualität können viele österreichische Betriebe preislich nicht mehr mithalten – ein schwerwiegender Wettbewerbsnachteil.

Politik und Gewerkschaften: Geteilte Verantwortung

Der oft zitierte Ruf nach „mehr Netto vom Brutto“ verhallt zunehmend ungehört. Die enge Verflechtung zwischen Gewerkschaften und politischer Macht, sichtbar etwa in der anhaltenden Diskussion rund um das Trinkgeld als Lohnbestandteil, erschwert dringend notwendige Reformen. Österreichs Steuer- und Abgabenlast auf Arbeit zählt zu den höchsten in Europa. Dass dieser strukturelle Ballast die Wettbewerbsfähigkeit gefährdet, wird kaum ernsthaft thematisiert.

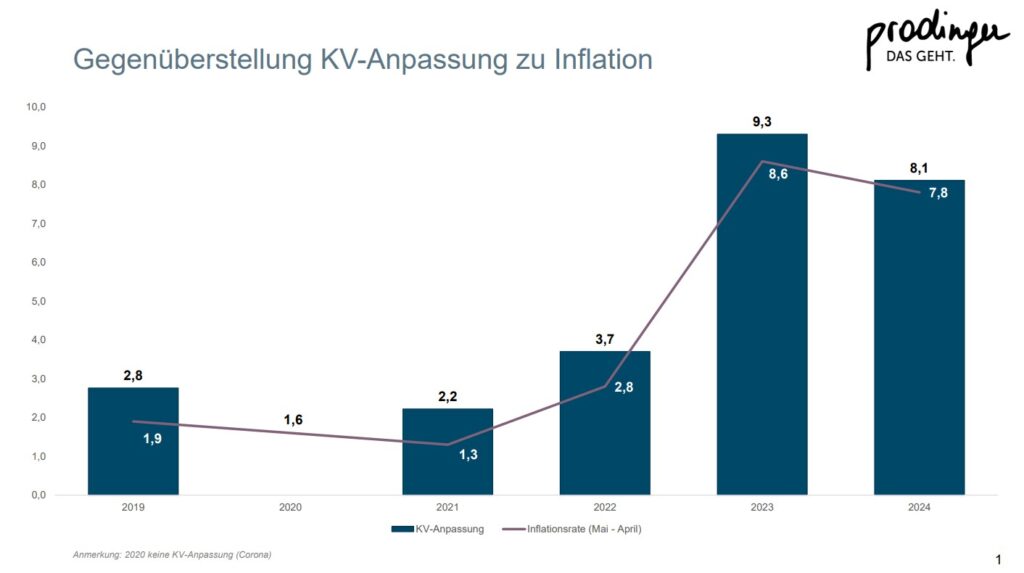

Die KV-Anpassungen in der Hotellerie liegen (im Gegensatz zu anderen Branchen) jährlich über der Inflation. (C) Prodinger

Umdenken in der Lohnverrechnung (Politik)

Es wäre an der Zeit, die Thematik anzugehen, bevor die Betriebe auf Selbstbedienung umstellen. Ein kleiner erster Schritt wäre es, die Lohnverrechnung zu vereinfachen. Diese ist durch eine zunehmende Komplexität gekennzeichnet und ist mit Abstand die komplexeste Abrechnungsmethode in der EU. Diese ergibt sich insbesondere aus der Vielzahl an Ausnahmen und Sonderregelungen in den maßgeblichen gesetzlichen Bestimmungen sowie der parallelen Zuständigkeit unterschiedlicher Behörden. Hinzu kommen vielfältige und komplexe kollektivvertragliche Regelungen, die zusätzlich zur Unübersichtlichkeit beitragen und zum Teil auch Relevanz für die steuerliche Beurteilung von Lohnbestandteilen haben. Für Unternehmen bedeutet das nicht nur einen erheblichen administrativen Aufwand, sondern auch rechtliche Unsicherheiten und ein erhöhtes Risiko bei Nachforderungen.

Diese Abrechnungsmonster belastet Unternehmen unverhältnismäßig, hemmt wirtschaftliches Wachstum und beeinträchtigt die Attraktivität des Standorts Österreich.

Thomas Reisenzahn ist Geschäftsführer der Prodinger Tourismusberatung

Die in diesem Kommentar geäußerten Ansichten stammen von Thomas Reisenzahn und spiegeln nicht zwingend die Meinung der ÖGZ-Redaktion wider.